自由で自分らしい人生を送るためには、資産をしっかりと作り上げていく必要があります。とは言っても

「いくら必要かわからない」

「どれくらいのペースで貯蓄すればいいの?」

「そもそも何から手をつければいいのかわからない」

と悩んでなかなか行動に移せない人も多いと思います。

この記事では、実際に私たち夫婦がサイドFIREを目指すにあたりどのように計画を立てて行動して行っているのかを具体的にわかりやすく解説しています。FIREに興味なくても単に資産運用したい方にとっても有益な情報となるはずです。

最終的にはサイドFIREを目指しているため、資産収入ありきでの計画となりますが、FIREを目指していなくても家計管理にも役立つ情報満載です!私たち夫婦はこの計画通りに進めて2024/5時点で総資産3000万を超えました。

資産計画の作り方のステップ

資産を作り上げるに、まずは3つの土台を理解しましょう。

①支出の見直し

②収入をアップする

③投資する

これらの3つを自分に合ったバランスで組み合わせて計画を立てていきます。以下のステップで順番に考えていきましょう。

- ステップ①

-

毎月の必要金額を考える

- ステップ②

-

必要な資産額を計算する

- ステップ③

-

いつまでにその資産に到達したいか考える

- ステップ④

-

毎月の投資額を決める

- ステップ⑤

-

ひたすら実行

コロ

コロこのステップ通りに進めればOKにゃ!

ステップ① 毎月の必要金額を考える

サイドFIREとは、資産からの収入を得ながら生活費に足りない分を副業などのサイドビジネスから収入を得る生き方です。そのため、まずは自分の生活費を決めないと資産計画を立てることができません。

このステップで行うことは、「支出を明確にして把握する」ことです。

どうやって支出を把握する?

マネーフォワードなどの家計管理アプリを使うことで自動で毎月の支出を把握することができます。アプリを使わなくても、エクセルなどで支出をまとめるのもいいと思います。

このステップでは、支出を把握できる以外にもメリットがあります。

・無駄な支出が見えてくる→不要なサブスクや固定費削減をしてみよう!

・支出の見直しで浮いたお金を投資に回せる→収入を上げるより簡単!

毎月の支出を一つ残らず全て書き出してみましょう!

我が家の支出は?見直し前と見直し後の違い

我が家の毎月の支出は以下のとおりです。(大きな出費のない一般的な月の支出)

家賃・・・70,000円 (最寄り駅から徒歩7分 / 2LDK)

食費・・・50,000円(外食費込み)

水道光熱費・・・23,000円

通信費・・・14,000円 (光回線、携帯3つ)

交際費・・・30,000円

その他・・・10,000円

合計・・・約200,000円

※夫婦共働き、子どもなし、車なし、賃貸。

※コロは事業者で毎月の事業所得80万、妻は会社員で手取り約20万

ごく普通の支出かと思います。資産計画を立てるにあたって、真っ先に見直したのは固定費です。具体的には、家賃・通信費、サブスクで、その後に食費や娯楽費などを見直しました。

〜家賃〜

人それぞれ価値観が違うので見直すべき項目は変わってくると思います。私たち夫婦にとって、家はそこまで重要なものではなかったので、新築マンションや戸建ては候補になく、なるべく安く立地が良いところを探しました。周辺相場に比べれば2-3万は安いと思います。

〜通信費〜

仕事の関係でモバイルWiFiを使っていましたが、スマホのテザリングで十分だとわかり解約。それにより月3000ほど節約できました。スマホはUQなどの格安スマホです。スマホの固定費が一番削減しやすいと思います。もしauやdocomoなどで毎月1万円近く支払っている方は今すぐ格安スマホに変えましょう!使い勝手は何も変わりません。

〜食費〜

食事には気をつけているため、国産のものを買うなど徹底していますが、一番削ったのは嗜好品です。特に夫のコロはお菓子好きなので健康のことも考えてなるべく買わないようにしました。他にも活用できるポイントは活用することでかなり節約しています。我が家では毎月5万ポイントほど入ってくるため、食費や日用品はほとんどポイントで購入しています。

不要な支出は見直し、代替えできるものはより安いものに変えることで大幅に支出を下げることができます!

コロ

コロその支出は本当に必要かにゃ?一度冷静に考えてみよう!

必要な金額は?

支出を把握したことで、毎月の必要金額がわかったと思います。我が家の場合は、毎月20万円あれば生活できますね。

もちろん将来、支出が増えるかもしれないので不安な方は現在の支出にプラスαしてもいいと思います。

これを元に次のステップに進むので、ここの支出の把握は明確にしましょう!

ステップ② 必要な資産額を計算する

ステップ①で決めた生活費を投資からの収入、つまり資産収入で補うのが最終ゴールです。そのため、必要な生活費を得るためには投資資産がいくら必要になるのかを考えていきます。ここではコロの数字を元に説明していきます。(生活費月20万で考えます)

投資の種類と利回りの相場を理解する

とは言っても投資にはいろんな種類がありリスクも異なります。それを理解せずに闇雲に投資したところで逆に資産を減らすことにもなりかねません。まずはそれぞれの投資の利回り相場などを理解し、自分に合った方法を選びましょう。

| 投資先 | 利回り | リスク |

|---|---|---|

| 国債(日本) | 1% | 低 |

| インデックス投資 | 4-7% | 低〜中 |

| 不動産投資 | 10-15% | 中 |

| 個別銘柄 | それ以上 | 中〜大 |

| FXや仮想通貨 | それ以上 | 特大 |

高利回りは知識が必要

不動産投資や個別の株式投資、FXや仮想通貨は高利回りで魅力的ですが、その分知識も必要ですし労力も必要、また再現性も低くくリスクも高めです。

また、これらの利回りより著しく高い利回りの金融商品がある場合、それは高確率で詐欺である可能性が高いです。

一番現実的なのはインデックス投資を用いた資産運用です。

インデックス投資とは?

インデックス投資とは簡単にいうと「株式市場などの全体的な値動きを示す指数(インデックス)に連動する運用成果を目指す投資方法」のことです。

米国の株式市場の値動きを示す指標の1つにS&P500というものがあります。これは米国の500社の銘柄の株価の上下を示しています。日本では日経225というものが指標としてありますよね。一部上場の225社の銘柄の株価の上下を示しています。つまりこれらのインデックスは各国の経済の良し悪しを表しています。

例えば、S&P500の値動きに合わせる投資信託があります。これは米国の500社の株式の詰め合わせパックのようなもので、この投資信託を購入すると米国の500社に分散投資することができます。さらに米国の経済が今後も上昇するのなら投資信託の価格も上昇し、投資資産も上昇することになります。

オールカントリーという投資信託は、全世界の株式に投資できるインデックス投資です。全世界なのでより分散できる米国1つのS&P500よりより安定してると言えるでしょう。

コロ投資は分散投資が基本にゃ!1つが下がっても他の銘柄で上がればトータルOKなのにゃ!

時間や知識も必要ない

個別銘柄投資や不動産投資、FXなどの比べると特別な知識も必要なく、長期的に指標が今後も上がるかどうかだけが重要になります。また、毎月定期購入の設定さえしてしまえば他にすることはなく時間も必要としません。他の投資方法だと株価チャートを見たり、勉強したりと時間が必要となります。その時間を使って収入アップのための勉強や副業に時間を使った方がずっとお得です。

必要資産を計算しよう

初心者やしっかりと資産を築き上げたい場合、インデックス投資での分散投資がおすすめとなります。想定利回りは4-7%なのでこれを元に必要資産を考えていきましょう。

ここで重要なのは、楽観的にも悲観的にも考えることです。インデックス投資は比較的安全ではありますが、投資は絶対ではありません。そのためうまくいく場合とうまくいかない場合の2つのルートを想定するのが良いです。うまくいく場合利回り7%、悪くても4%とします。

資産収入から毎月20万、年240万を得るには

3500万x7%=約240万

6000万x4%=240万

となり、3500万-6000万あれば資産収入で年間240万を得ることができます。足りない分は副業等でカバーすればサイドFIREすることが可能です。基本的には悪い場合をベースに考えておいた方が安心なので、我が家の場合では6000万が目標になってきます。

コロ実際はここまで悲観的にならなくても5000万くらいが現実的なところだと思うにゃ!

ステップ③ いつまでにその資産を作り上げたいのか考える

必要な資産合計が分かったところで、次に考えるのは「いつまでにその資産を作り上げたいのか」です。これを決めることで毎月の投資額が決まります。

ここも人によって様々なので、自分自身が将来どうなりたいのか、どういう暮らしがしたいのかライフプランをざっくりでも考える必要があります。

・老後資金にしたい

・40代で仕事を辞めてサイドFIREを達成したい

・子どもがある程度育った頃までに資産を作りたい

etc・・・

ちなみに我が家では夫のコロが40歳になる2028年を目標にしています。40歳以降は趣味のカメラで世界の絶景を自由気ままに撮影したいので、まだ若いうちにサイドFIREできるように計画しています。

コロ

コロ自分の本当にやりたいことをベースに目標達成時期を考えるのにゃ!!

ステップ④ 毎月の投資額を決める

ここまでで目標の資産金額と達成期日が決まりました。ここからは毎月いくら投資していく必要があるのかを考えていきましょう。我が家での場合は2028年までに資産額6000万でしたね。投資を開始した時期は2022年だったので、これらを条件に考えていきます。

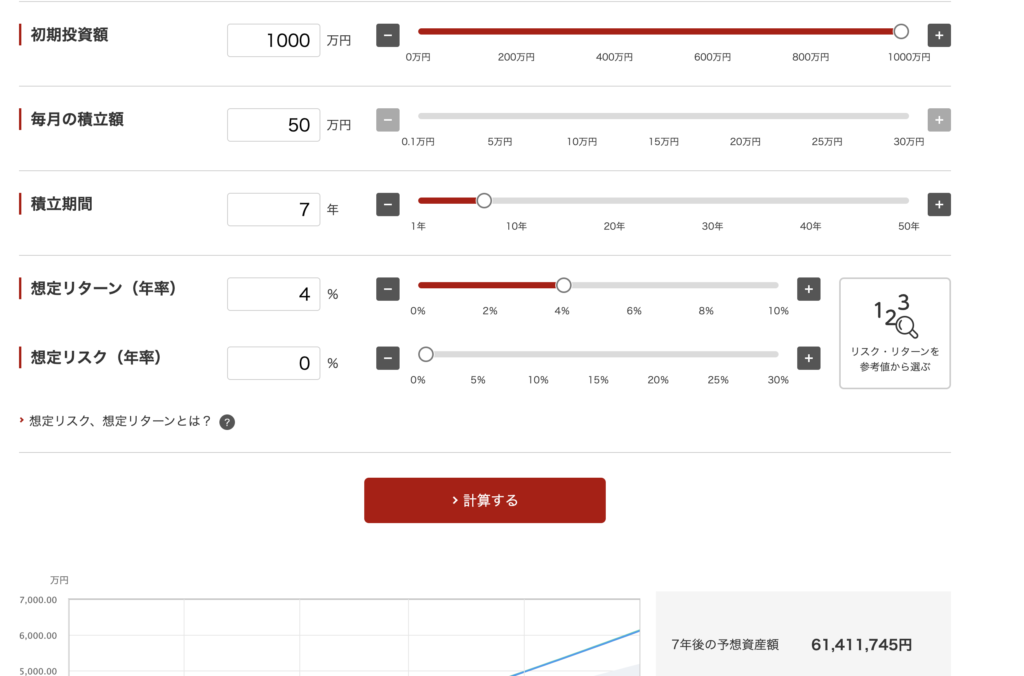

積立シミュレーションをしてみよう

こちらのシミュレーションに数字を入れることで毎月の積立金額がわかります。

入力する箇所は

・初期投資額・・・既に持っている資金

・積立期間・・・目標期日までの年数

・想定リターン・・・悪いケースの4%で計算

想定リスクは0で計算しています。

これらを入力した後に、毎月の積立額のところに数字を入れていって、目標とする資産額になるように調整していけば毎月投資するべき金額がわかります。

例えば、我が家の場合は1000万の初期投資額、2022-2028年の7年間、4%で運用で計算していくと毎月50万投資すれば6000万に到達できますね。

そのため我が家では次のような投資方針に決めました。

- 妻の給料から毎月20万

- コロの事業収入から毎月30万

- さらに元々持っていた現金1000万から毎月10万を投資へ

上記60万を各々の新NISA枠で投資していく

さらに現金比率が高いので少しずつNISA枠外で投資していく

現金は持っていてもお金を生み出さないので、余力があるならNISAの非課税枠外(特別徴収枠)でも投資していきましょう。我が家の場合、現金は200-300万あれば緊急時にも対応できると考えているので、その金額になるまで少しずつ追加投資をしています。

コロ現金は必要最低限でOKにゃ!!

決して無理はしない

我が家の場合は毎月50万の積立ですが、多くのひとは50万も出せないと思います。無理して自分の許容範囲を超えた投資をすると日々の株価の上下に一喜一憂したり、過度な節約をして日々の生活に悪影響を与える可能性もあります。

必ず無理はせずできる範囲で投資をしていきましょう。

達成できそうな状況でなければ

シミュレーションで算出した投資額が厳しい場合は、以下3点を再度考えて直してみましょう。

・目標期日を変える→期日を数年後にするなど長くしてみる

・目標資産額を下げる→資産収入を多少諦めることで目標資産額を少なくする。その分副業でカバーしましょう。

・収入を上げるか支出を下げる→目標期日と資産額を変えたくない場合は収入を上げるか支出を減らすことで毎月の投資額に充てる

想定リターンの高い投資をすればもっと簡単にいくのでは?と考える人もいると思いますが、あまりおすすめはしません。その分のリスクも高く積み上げた資産が大きく減ってしまう可能性も高いです。

コロ決して無理せず自分のできる範囲で少しずつ計画を調整していくのにゃ!!

ステップ⑤ ひたすら実行

毎月の投資額も決まったので、あとはひたすら毎月積み立てをしていくだけです。ただし実際にはそんな単純ではなく、いろいろな誘惑や不安が付き纏います。よくあるものを紹介しつつ対策も知っていきましょう。

周りに流されない

SNSで資産額や投資の成果について発信している人がいますよね。「仮想通貨で何千万の利益が出た!」とか「毎月何十万と積み立てしてます!」などの発信をみると、ついついリスクの高い投資に手を出したり、自分の許容範囲以上の投資をしたりと計画に外れた行動をしてしまいがちです。

周りの発信は情報として見るに留めて、自分の計画をしっかりと遂行することが一番の近道です。楽をしようとすると逆に遠回りになります。コロも誘惑に流されて過去に300万以上損しています。

短期の株価低下はノイズ

インデックスで積立投資をすると着実に資産は増える傾向にあります。とは言っても、短いスパンで見ると株価は下がったり上がったりを続けて長いスパンで見ると右肩あがりなるようになっています。

そのため一時的には自分の資産が減ることがありますが、気にしないことが大切です。毎日株価をチェックせずに月1とか、なんなら投資したことを忘れてしまうくらいが良いですね。資産が3000万超えた今では、サラリーマンの月収が1日で吹き飛ぶこともありますし、逆に増えることもありますので…

大暴落はいつか必ずきます。その時に投げ売りしないようにな精神力を付けるようにしていきましょう!

下がった時はどうする?

先にも述べた通り、株価は短期的には下がることもしばしば。月収分下がることもありますが、そういう時は自分が何に投資をしているのか振り返ってみましょう。

インデックス投資の代表であるオールカントリー(オルカン)は、全世界の株式に投資しています。つまり世界中の会社の株を買っているわけです。会社の株価は売上が上がったり成長することで上昇します。つまりは経済が上向く間は株価も上がっていきます。世界の経済が伸びれば資産が増えるものに投資しているので、短期的に下がったとしても長期的には上昇していくと予想できるますよね。その間は気にせず積立していきばいいのです。

さいごに

いかがでしたでしょうか?

サイドFIREはしっかりと計画を立てて無理せず続けていけば誰にでも到達できると思います。サイドFIREは手段であって目的ではありません。自分の思う生き方を達成するための手段です。それは人それぞれ。

自分の人生をよりよくするために、資産運用に挑戦してみましょう!

コメント